[재테크 PLUS]01_연금저축 매년 66만원 세액 공제가 가능하다고?(연말정산 세액공제)

연말정산 시즌이 돌아오고 있다.

지금까지 연말정산은 회사에서 정리해준 가이드에 따라 진행하는 게 끝이었다.

그런데 이 연말정산을 통해 세액공제 66만 원을 받을 수 있는 방법이 있다고?

바로 연금저축이다.

아직 가입은 안 했으나 매년 66만 원을 받을 수 있는 방법이 있는데 굳이 안 할 이유가 없어서 공부한 내용을 정리해봤다.

1. 세액공제

연금저축은 정부 정책으로 국민들이 연금 상품을 가입하도록 유도하려는 목적이 크기에 현재 큰 혜택을 주고 있다.

연금저축 세액공제율은 개인들의 소득액에 따라 나누어진다.

1) 총 급여 5,500만 원 초과

(종합소득 4,000만 원 초과)

세액공제율은 13.2%

2) 총 급여 5,500만원 이하

(종합소득 4,000만 원 이하)

세액공제율은 16.5%

매년 최대 공제 가능 납입액은 400만 원이며, 총한도는 1,800만 원이다.

쉽게 말해 연금저축 가능 금액은 연 1,800만 원 까지 가능은 하나, 400만 원 넘는 금액은 세액공제 혜택이 나오지 않는다는 것이다.

즉 최대 세액공제액은

1) 400만 원*13.2% = 52만 8천 원

2) 400만 원*16.5% = 66만 원

이다.

만약 연봉이 4,000만 원인 직장인 A라는 사람은 400만 원 연금저축을 한 경우 연말정산에서 66만 원을 세액공제로 환급받을 수 있다는 것이다.

투자 관점에서 생각해보면 최대 400만 원 투자금이긴 하지만 16.5%의 확정 수익률을 가진 어마어마한 상품이라고 볼 수 있다.

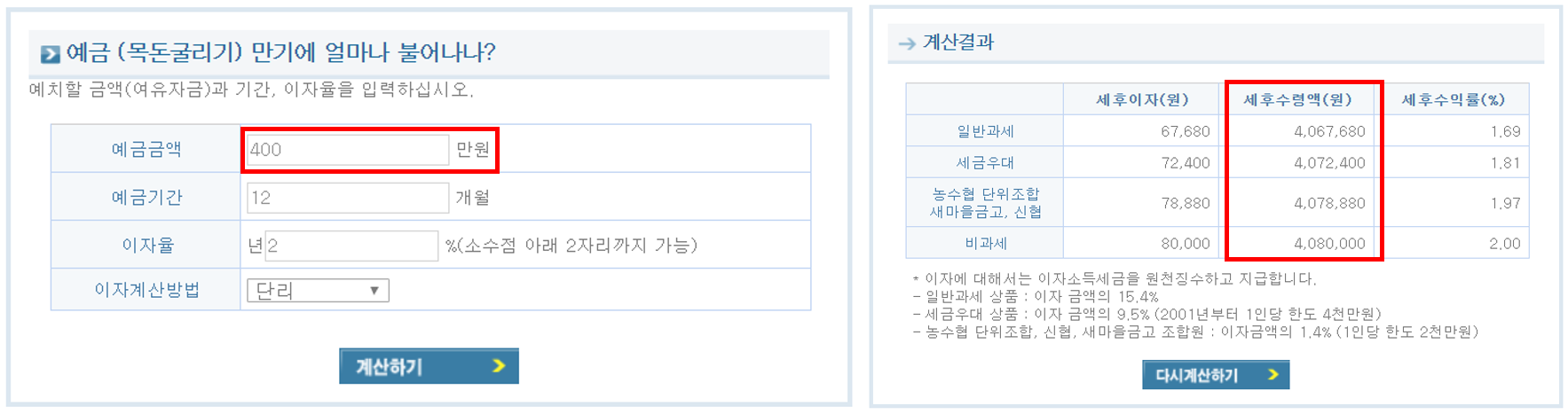

시중은행 예금 금리가 1%대인데 아래에 금리를 그나마 높게 쳐서 2% 이자율로 400만 원을 1년 적금 넣었을 때 수익률이 아래 표에 나와있다.

시중 은행 이자는 단리 이자이며, 과세까지 된다면 약 6만 7천 원의 수익이 나온다.

즉 연금저축 과세 혜택이 시중 은행에 400만 원을 적금했을 때와 비교하여 약 60배 넘게 내 통장으로 돈이 들어온다는 것이다.

2. 금융사 선택

연금저축은 은행, 증권사, 보험사(손해보험사, 생명보험사) 금융사에 따라 4가지로 나눌 수 있다.

어느 금융사를 선택하여도 세제혜택을 동일하다.

다만, 각 금융사별로 특징이 달라 개인 성향에 맞춰 상품 선택이 필요하다.

1) 증권사 : 연금저축펀드

- 주체는 자산운용사

- 실적에 따라 수익률 결정

- 펀드 운용에 따라 수익률이 높을 수도 있지만 큰 손해를 볼 수 있는 리스크가 있음

- 원금 미보장

- 납입 기간 및 금액 조절 가능

요약 : 납입금을 개인 경제 상황에 맞춰 조절할 수 있으며 낮은 수수료와 펀드 운용에 따라 수익률 편차가 크다.

2) 보험사 : 연금저축보험

- 주체는 보험사

- 매월 일정 금액 납입

- 공시이율로 수익률 결정

- 보험사 공시이율이 낮아지는 추세

- 매월 공시 이율

- 원금 보장

- 높은 수수료(사업비)

참고 : https://news.joins.com/article/10984855

요약 : 공시이율로 안정적인 수익률이 보장되며 매월 일정 금액 납입으로 강제성을 가지며 수수료가 높다는 특징이 있음.

3) 은행 : 연금저축신탁

- 주체는 은행

- 거의 대부분 채권 투자로 수익률 결정

- 낮은 수익률

- 원금 보장

요약 : 최근 연금저축신탁 거의 하지 않는 추세

3. 중도해지

중도해지 시 총 누적금액의 16.5%가 기타 소득세로 부과된다.

세제 혜택을 받았던 금액을 다시 뱉는 개념이 아니라 지금까지 납입하고 수익률이 난 총 누적 금액 16.5%가 사라지기 때문에 절대 깨지 않는 게 좋다고 생각한다.

아마 중도해지도 안 되고 장기적인 투자 상품이니 더 많은 금액을 투자하고 싶어도 돈이 묶일 수 있다는 걱정을 할 수 있다.

하지만, 연 400만 원 넘는 금액 납입 시 해당 금액에 한해서 중도 인출이 가능하는 점 꼭 인지해야 한다.

예를 들어 2019년에 800만 원(400만 원+추가 400만 원) 납입, 2020년에 500만 원(400만 원+추가 100만 원)을 납입했다면 중도 인출 가능한 금액은 500만 원이 된다

이번 포스팅은 연금보험 세액공제 혜택에 집중하여 작성하였다.

연금저축은 자금적인 여유가 있다면 현재 큰 세액공제 혜택을 받을 수 있기 때문에 하는 편이 좋다고 판단된다.

각 금융사별 상품마다 운용방식이 다르며 이에 따라 수익률과 수수료 차이가 있으니 본인 성향과 경제 상황에 맞춰 상품을 잘 비교하여 선택하면 되겠다.